東張西望|頻繁火災隨時影響物業結構 業主靠火險保障自己?

日前電視節目《東張西望》播出專題,討論有關火災對物業結構的影響。的確近年火警數字有上升趨勢,而且意外是意料之外,不想在遇到火災「燒光了一切」時面對龐大損失,業主要靠火險保障自己!下文將為你解釋火險對業主的保障作用。

快速閱讀:

火警數字隨年上升 去年破3.6萬宗

據消防處記錄顯示,2023年火警數字達36,103宗,當中部分火警類型為住宅大廈及屋邨。而今年首三個月,本港亦已發生不少令人印象深刻的火災,包含佐敦華豐大廈大火、葵翠邨火警令多隻寵物被困等等,加上隨著天氣反常等因素,預計火警水浸等數字在2024年亦有上升趨勢,市民業主若想保障自己的物業和家居,更加要懂得透過家居保險和火險保障自己。

火險如何保障物業?火險和家居保險的分別?

火險主要保障樓宇結構,而家居保險主要保障單位內財物。

火險又稱為樓宇結構保險,顧名思義,保障範圍包括樓宇落成時單位的基本裝置陳設、地板、天花、牆壁、水管及門窗。因火災、雷擊、水浸、颱風、山泥傾瀉及爐具煤氣爆炸所衍生的樓宇結構維修費用,火險產品在合符保單條款下,均會為投保人提供保障。

家居保險主要保障單位內財物、個人意外保障及第三者責任保障。在家居物品例如貴重物品、酒類、窗戶玻璃等因意外損毀時,家居保險便為你提供最大的保護網。除了家居財物,投保人及與其居住之人士,如不幸因家居意外身故,均可獲賠償。家居保險亦提供第三者責任保障,支援投保人及其家人因疏忽而導致第三者出現傷亡或財物損失時,需負上的法律責任賠償。

因應各人家居環境及生活情況不一,投保人可按個人需要,於保險計劃內購入自訂保障項目。保險公司之間的自訂保障項目各有不同,例如OneDegree的家居保險便將第三者責任保障延伸至寵物身上,毛孩即使在家外不慎損毀他人財物,需要賠償,投保人亦可在財政上獲得支援。此外,自訂保障亦可支援家居電器維修保養。

延伸閱讀:火險和家居保險有何分別?一定要買?一文解答常見問題!

火險保費如何計算?30年按揭可相差HK$15萬?

在火險保費計算方面,業主要自行為物業決定投保額,再以「投保額 x 保費率」計出保額。投保額有三種計算方法,分別是重建價值、按揭貸額及按揭剩餘貸額,一般而言,通常以按揭剩餘貸額計算最常見。

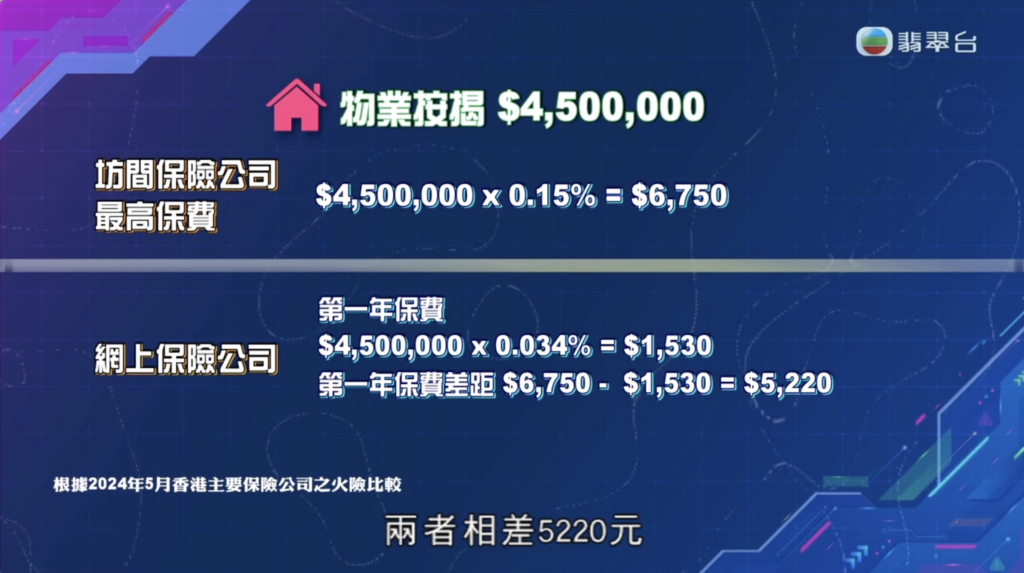

現時市場上的火險保費率一般為投保額的0.15%,而OneDegree火險只收取投保額0.034%作保費,全港全低價,減輕你置業的成本。

《東張西望》節目中提到,以HK$450萬保額作為例子,選擇OneDegree火險需付0.034%保費率,保費一年只需HK$$1,530,對比起市面其他火險的0.15%保費率,變相一年要交HK$6,750保費,兩者一年相差HK$5,220,若以30年按揭年期計算,相差高達HK$15萬!

在《東張西望》節目提到,不論你是新買樓要承造按揭,或是已經供完的業主,當你因意外而遇上樓宇結構問題,火險就可以保障到你。一般人在承造按揭時,都會跟隨銀行買火險,但其實銀行營運守則有指引,銀行不可要求按揭客戶選擇銀行或銀行指定的保險公司買火險,若想當個精明消費者,業主可自行上網格價,選擇適合自己的火險。

延伸閱讀:火險常見問題