漏水及水浸可謂最常見的家居意外之一。就算避得過11月打風等極端天氣,也要小心水管滲漏等意外導致家居財物被浸毀!相信你已經知道家居保險能夠保障意外引致的財物損失,所以本文就探討兩個更深入的問題:

- 家居保險最好何時買?

- 家居保險和火險需要同時買嗎?

我們就用一個真實個案做例子,來解答上述疑問吧!

新盤入伙短短五個月遇水浸 需付40萬善後!

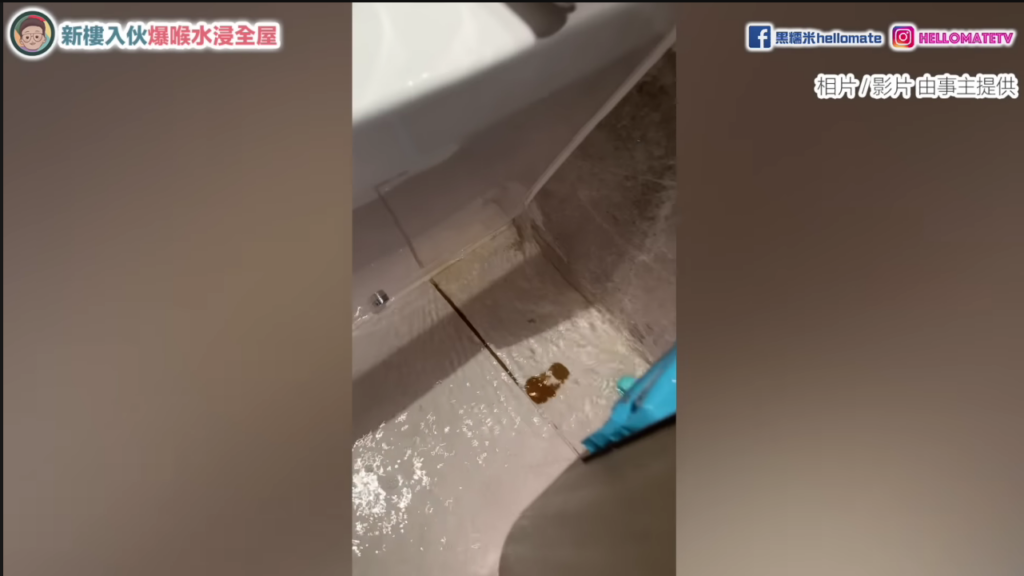

YouTube頻道《HellomateTV黑糯米》近日報導一個新盤入伙個案:事主在今年2月購入一個新盤單位,但只是居住了短短五個月的時間,就出現水浸問題。事緣單位內的廁所水管爆裂,導致全屋地板因水浸而需要全部更換,損失慘重。工程費連同其他開支,最終業主需付上40萬港元作善後。

不幸的是,是次家居意外剛好於執修期(保養期)完結後發生,所以事主也無法尋求發展商協助維修及處理,而發展商亦建議事主向保險公司索償。事主在意外發生前已投保家居保險,向銀行申請按揭時亦投保了火險。於是,事主就向保險公司進行索償,彌補損失。

OneDegree小貼士:什麼是執修期?

《一手住宅物業銷售條例》規定,樓宇買賣合約須列明,凡住宅物業或買賣合約所列出的裝置、裝修物料及設備有欠妥之處,而該欠妥之處並非由買家行為或疏忽造成,買家可在買賣成交日期後6個月內向賣方發出書面通知。

故此,業主有權在6個月限期前向發展商提交書面執漏要求。而發展商在接獲書面通知後,就須於合理地切實可行的範圍內作出補救。

家居保險最好何時買?有火險還需要買嗎?

回到文章開首提出的問題,究竟家居保險最好何時買,有火險的話又是否需要買?是次案例正好能夠回答上述兩大問題:

- 家居保險愈早買愈好

- 就算有火險,依舊建議投保家居保險,以策萬全

今次事主不幸地在執修期完結後不久,就遇上如此嚴重的家居意外,若非已投保家居保險,就只能「硬食」40萬港元善後費用。因此,建議業主購入新居後盡早投保家居保險,以免因小失大,因遇上家居意外而大失預算。

是次案例亦突出同時投保火險及家居保險的重要性。因為只有做好萬全的保險配置,才能確保家居獲得最全面保障。這一次的水浸意外,導致事主家居地板全毀,及造成家居財物嚴重損毀。而以上兩項損失,則分別可透過火險和家居保險獲得賠償。

火險在是次案例的功用

火險又稱樓宇結構保險,顧名思義主要保障樓宇結構,包括原裝裝修及交樓標準地板等。所以如果業主選擇還原樓宇本身的結構的話,就可透過火險作出索償。

家居保險在是次案例的功用

家居保險主要保障單位內財物。是次水浸所導致的財物損失,事主可透過家居保險作出索償。需要留意的是,火險只包括樓宇本身結構,所以業主自行添置的傢俬就屬家居財物,需透過投保家居保險以獲得保障。

如果在裝修時翻新牆及地板的話,還屬於「還原樓宇本身結構」嗎?

是次個案中,業主在全屋地板被浸毀後,選擇改鋪為磚地板,而非還原為交樓的原裝木地板。在這樣的情況下,因為業主並非還原樓宇本身結構,所以無法透過火險索償。但因水浸而導致需要更換地板及地台的話,部份保險公司有機會可視作家居保險的保障項目。

再一次地,就算業主已投保火險,若同時投保家居保險的話,就能夠獲得更全面的保障。亦需要留意的是,除了更換地板外,若家居牆壁更換了牆紙、牆布的話,就不屬樓宇本身結構,而是屬業主財物,需要投保家居保險方得獲得保障。

OneDegree小貼士:投保家居保險注意事項

- 留意家居保險的賠償上限:家居保險的賠償上限一般分為兩種,包括細項的賠償上限,以及保單年度賠償上限。如果你的家居財物數量較多、價值較高的話,建議投保年度賠償較高的家居保險,以確保獲取足夠保障。

- 留意自負額:家居保險一般設有自負額(俗稱墊底費)。投保時緊記留意自負額金額,因為若自負額愈高,則意味實際獲得的賠償會愈低。

- 按需要選擇自選保障:每一個家都有各自的需要。有見及此,OneDegree家居保險提供一系列自選保障,例如家電維修保障,讓受保人享有多達14種家電維修保障,每年賠償金額高達40,000。

- 家居保和火險投保同一公司:如果選擇同時投保家居保險和火險的話,建議經由同一保險公司投保,以便處理索償。

極端天氣來襲!有OneDegree家居保險,打風水浸冇有怕

極端天氣變常態,十號風球、黑色暴雨變成香港常客經常嚟探你同你!天有不測風雲,想好好守護家人,就要想做足準備,就算屋企變成重災區都冇有怕!OneDegree家居保險全方位保障你嘅家居同家人,家居財物、第三者責任以及全屋主要電器都係我哋嘅保障範圍內!

🏠 OneDegree家居保險詳細保障範圍即數俾你睇:

✅家居財物保障高達HK$120 萬1

✅第三者責任保障高達HK$1,500 萬1

✅附加保費每月只須HK$60起 額外保障全屋主要電器2

✅每月保費低至 HK$1003

✅特設寵物主人第三者責任保障4

✅全面保障,無伴侶性別限制、 不論已婚或同居

✅5天索償保證5

保障家居刻不容緩,立即按此了解更多OneDegree家居保險詳情!

1 只適用於尊尚計劃

2 適用於尊尚計劃中家電維修自選保障,有關受保電器種類及索償條款,請參閱產品網頁

3 假設為實用面積 400 呎以下的單位投保尊尚計劃且不包含任何自訂保障,7折後其首年所需年繳保費為 HK$1,032,便得出每月平均保費為 HK$86

4 我們會賠償保單保障期内,受保人士作為寵物主人,因你的寵物造成他人身體傷害或意外財物損失,為承擔法律責任而產生的索償,而保障額不超過所選計劃對應的第三者責任保障賠償額上限

5 收妥所需文件及資料後起計5個工作天